「良い大学を出て、良い会社に入れば人生の勝ち組となれる!」

この言葉を信じて、僕は慶應義塾大学経済学部という世間では高学歴と言われる大学を卒業し、東証一部上場の大企業に就職しました。

慶應出身の同級生たちも、多くは超一流の大手企業に就職していきました。

そして、現在僕は社会人5年目。

大手企業に就職した慶應の同級生たちも社会人5年目を迎えています。

大手企業に就職して社会人歴5年目となると、「みんなそこそこの年収を確保し、貯金も相当貯まっているんだろうなあ…」と、多くの方はこう思われるかもしれません。

ところがどっこい、現実はそうでもなくて、大手企業や外資系の高年収企業で働いていようとも、大してお金が貯まっていない人がほとんどなのです。

むしろ、貯金がないどころか、毎月のキャッシュフローが赤字の人すらいます。

「そんなに高いお給料を毎月もらっているのになぜ….?」

と思いますよね。

貯金というのは、

貯金=収入ー支出

という簡単な計算式で表現することができます。

大企業サラリーマンの場合は「収入」に関しては問題ありませんから、問題があるのは「支出」の面だということがわかります。

ということで本日は、高学歴の大企業サラリーマンの「支出面」に論点を絞り、「なぜ高学歴の大企業サラリーマンは貯金ができないのか?すなわち収入並みに支出が多くなってしまうのか?」その理由を論じてみたいと思います。

僕の身の回りにいる大企業サラリーマンたちの状況に基づいて書いていきたいと思いますので、「給料は高いはずなのに貯金がなくてヤバい…」と感じられている方は是非ともご参考ください。

ちなみに僕もかつては貯金が一切無い大企業サラリーマンでしたが、貯金ができない理由を自分で分析し、改善していくことによって、社会人5年目の現在は1000万円もの貯金を蓄えることができました。

自分の経験を踏まえつつ、効果的に貯金をするための方法も解説していきますので、是非ともご覧ください!

目次

貯金できない理由①自分の時間がないため、ムダな出費が増える

大企業サラリーマンに貯金ができない1つ目の理由、それは、時間がないということです。

僕もファーストキャリアは大企業だったのでよくわかるんですが、大企業のサラリーマンって本当に時間がないんです。

電話応対、書類整理、ハンコ行列など瑣末な仕事の数々、上司との付き合いの飲み会、接待….

とにかく仕事が忙しい。

大企業でなぜ仕事が多くなるのか??という理由については、こちらの記事(大企業のムダな仕事6選)に書いているので詳しくはこちらをご覧いただければと思うのですが、大企業に勤めていると日々の業務に追われて自分の時間を作ることが難しくなるんです。

最近は在宅勤務が推奨されておりますが、それでも業務量は変わりませんから結局は自分の時間がなくなることには変わりありません。

時間がなければ、自分でやればタダで済む作業をお金を払って誰かにやってもらうということが増えます。

ですので時間がないということはそれすなわち、支出が増えるということになります。

例えば、時間が無ければ自炊をする時間も取れませんから朝昼晩の食事は基本的には外食か弁当かお惣菜か、いずれにせよ自炊よりも割高な食生活を送ることとなります。

僕の友人の何人かはあまりにも忙しすぎて家事をする時間がないため、お金を払って家事代行サービスを依頼していたりもします。

また、「時間がない」ということは、「通勤時間を節約するために会社から近い場所に住む」という選択をすることにも繋がります。

すなわち、「忙しい」「時間がない」という理由により、会社から近い場所、すなわち都内一等地の家賃が高い場所に住むことを選択するサラリーマンが非常に多いのです。

例えば僕の知人の東京勤務の大企業サラリーマンの例を出せば、彼らは東京の丸の内や日本橋、赤坂、神田、日本橋あたりに住む人が非常に多いです。

もちろん東京都内は家賃相場が高いですから、1人暮らしであっても新卒1年目で家賃15万くらいの物件に住んでいる人などもおります。

たとえ大企業社員であっても1年目は手取り20万円とかザラですから、家賃15万円なんて普通に考えてキャッシュフローが赤字になると思うのですが…世の中にはそういった人間も多いようです。

「時間がない」という事実が多くの制約を生み、生活費や家賃をはじめとした無駄な出費を生み出しているというわけです。

このように、「時間がない」という事実により、時間があれば支出しなかったであろう出費が増え、それが貯金の蓄積を妨げてしまうのです。

蓄財のバイブルには、「私の財産告白」や「となりの億万長者」など数多くの名著がありますが、どの蓄財本にも、

「収入が増えたからといって支出を増やすな」

と書かれております。

当たり前ですが、貯金をするためには「収入ー支出」を増やさねばなりませんから、収入が増えたからといって支出も増やしていては貯金はいつまで経っても増えないのです。

ということで、大企業サラリーマンに貯金ができない1つ目の理由、それは、時間がないということです。

貯金できない理由②ストレスが多いため、娯楽費が増える

大企業サラリーマンに貯金ができない2つ目の理由、それは、ストレスが多いということです。

マルクスの資本論についてわかりやすく書かれている「超入門 資本論」によると、給与を決定するのはその人の能力やスキルではなく、労働者の生産コスト(知識、経験の取得や明日働くための体力の回復に必要な費用)で決まります。

すなわち、サラリーマンが高い給料をもらっているのは、それだけストレスが多い仕事をしているからという理由に他なりません。

つまり、大企業サラリーマンの高給の大部分は我慢料であるという意味にもなりますね。

そのため、多くの大企業サラリーマンはストレス発散のために娯楽費にかなりの出費を割きます。

例えば、僕の友人には外資系投資銀行に勤務するスーパーエリートサラリーマンが何人かいるのですが、彼らは入社初年度から年収1000万円近くの給料をいただくにも関わらず貯金はほとんど無い、むしろ1年目は借金をしている場合すらあるようです。

なぜ彼らは金が貯まらないのか?

それは、時間がないからという理由もありますが、ストレス解消費に多額の金が注ぎ込まれるからというのが大きな理由です。

投資銀行マンの例で言うならば、彼らは年収1000万円超の高給を得ている一方で、飲食費に尋常でないくらいの金を使います。

僕の知人の投資銀行マンたちは、一回の食事で3万くらいのお店に日常的に行きたがりますし、合コンにめちゃめちゃお金を使います。デート相手の女の子の飲み代はもちろん出しますし、タクシー代も出します。

行きつけのお店がある人も多く、お店で高いワインを日常的に飲んでいたりもいます。

中には自宅にワイン専用の冷蔵庫がある人もおりまして、ストレス発散代のための飲食費が尋常でないくらいかかっているのです。

その他の例だとクラブの会員の人も多いですね、クラブのVIPとかだと一晩で10万飛ぶのも普通ですから、そんな遊びを日常的にやっていたらそりゃあ支出が多くなるよね…ということです。

なぜ飲食費に彼らがそこまで金を使わなければならないのかと言いますと、彼らは普段から昼夜問わず頭脳労働をしているため、飲食でストレス発散をしないと生きていけないのです!

と、以上は投資銀行員の極端な例でしたが、基本的には高給をもらっている大企業サラリーマンはストレスが溜まるため、ストレス解消費に尋常でないお金がかかっているということです。

投資銀行員以外で言っても、僕の知人のエリートサラリーマンたちの多くはストレス解消費に多大な出費を投じています。

例えば商社マンの給与って高いですが、商社マンの知人に実際に話を聞く限りでは、付き合いの飲み会ばかりでお金が全然貯まらないようです。

また、大手金融マンの給与も高いです。しかし、彼らは若い時に問答無用で生命保険に加入させられる人も多く、自動車を強制的に購入させられることもあります。

よって、そのローン代や維持費で全然お金が貯まらなかったりもします。

つまり、商社マンや金融マンの給与が高いのはストレス解消費のための飲み会代、または仕事を維持させるための車代、保険代がそこに含まれているからとも言えます。

商社マンや金融マンも明日働くための必要経費が高いからこそ、高い給与を貰っていると言えるのです。

いわば、高学歴のエリートサラリーマンは仕事を維持させるための必要経費が高く、ストレス解消費が高いからこそ、収入が多くとも支出も多くなり、結果的に貯金ができないという状況に陥ってしまうと思うのです。

貯金できない理由③金融リテラシーが低い

大企業サラリーマンに貯金ができない理由のラスト、それは、彼らの金融リテラシーが低いということです。

金融リテラシーと言っても、株式のチャートを読めるとか、決算書を自在に読みこなせるとか、そういうことではありません。

具体的に言えば、大企業サラリーマンの多くが無駄な生命保険に加入していたり、利回りがマイナスの金融商品に投資していたり、儲かるはずもない新築ワンルームマンションに投資していたりします。

すなわち、資産運用とかいう以前に、多くのサラリーマンがそもそも投資で損をしているのです。投資によって支出を増やしてしまっているのです。

お金の名著「金持ち父さん貧乏父さん」には、

「資産は自分のポケットにお金を入れてくれるもの。負債は自分のポケットからお金を出していくもの。負債ではなく資産を買え!」

という名言がありますが、多くのサラリーマンが資産ではなく負債を買うために、支出が増えているのです。

例えば、僕の知人には2016年にAirbnbの不動産投資で500万円の大損を計上したサラリーマンがおります。

なんでも、会社からの給料と親からの借金で民泊用物件を購入し、さらには物件の部屋に置く家具やインテリアも全て購入、管理運用を全て運用代行業者に任せたにも関わらず、毎月のキャッシュフローは赤字に….泣く泣く売り払った結果、500万円もの損失が出てしまったとのことです。

また、最近流行りの新築ワンルームマンション投資で毎月のキャッシュフローが赤字になっている知人もおります。

要は、お金を増やすために資産を買ったにも関わらず、実は毎月の出費を増やす負債だった…ということですね。この件については詳細をYouTube動画でも喋っているので、よければご覧くださいw

要は、金融リテラシーが低いために、お金を増やすつもりが支出を増やす負債を買ってしまっているということです。

これは生命保険や投資信託商品についても同じことが言えると思います。

いかに給料が高くとも、儲からない新築ワンルームマンション投資で35年ローンなんて組んでしまったらそれこそお金持ちには程遠くなると思います…

金融リテラシーを高めるべく日々努力することが、自分のお金を失わないための最善の方法であると思います。

高年収の大企業サラリーマンが収入に応じた貯金をするための3つの方法

以上!「なぜ高学歴の大企業サラリーマンは貯金ができないのか?」について理由を見てきました。

簡単にまとめると、

1.時間がない

2.ストレスが溜まる

3.金融リテラシーが低い

この3つの理由により、高学歴の大企業サラリーマンなのに貯金ができない人が後を絶たないというわけです。

では、「高学歴の大企業サラリーマンが収入に応じた貯金をするためにはどうすれば良いか??」と言えば、

自分の時間を増やし、

ストレスを溜めない仕事に就き、

金融リテラシーを高める

という策を講じれば良いということになります。

以下、その方法を具体的に見ていきたいと思います。

以下の方法は実際に僕が実践してきた方法です。誰でも実践できる内容になりますので、みなさま是非とも下記を実践して貯金をしていただければと思います。

徹底的に効率性を追求し、業務量を減らす

まず1点目。時間を作り出し、自分でできることは自分でやって無駄なお金を使わないようにするということです。

これについては「週4時間だけ働く」という名著にその方法が記載されています。

この本は僕のバイブルでもありまして、会社の業務の無駄を徹底的に省き、自分の時間を創り出す方法が超具体的に書かれております。

究極体は週4時間だけ働いて収入を減らさないことです。詳しくは是非とも本をご覧ください。

また、「週4時間だけ働く」の解説動画もYouTubeにアップしております。本を読むのが面倒くさいという方はこちらをご覧ください。

晴れて自分の時間を手にすることができれば、その時間で自炊や家事を自分でやって、節制に励むことができます。

また、もう1つ重要な点としては、郊外に住んで家賃を下げるということです。

コロナウイルスの騒動以降、在宅ワークが普及しておりますから、もはや都内の家賃相場が高い地域に住む必要はないでしょう。今やどこでも仕事ができる時代なんですから、家賃の安い地域に住んで毎月の固定費を減らしましょう。

自分にとってストレスが低い仕事に転職をする

2点目。仕事のストレスを減らせばストレス解消費にかかるお金が少なくなるため、結果的に支出が減ります。

例えば僕はかつては大企業のサラリーマンとして人生を消耗させていました。

そのため、休日には旅行、外食、金曜夜には飲み会…と、かなりの出費を強いられていました。

しかし、大手メーカーからWeb業界に転職した結果、完全リモートワーク可能、上下関係もノルマもなし、しかも週4日勤務とストレスが全くなくなった結果、支出が一気に減りました。

僕はたまたまWeb業界が自分にとってストレスの少ない勤め先だったわけですが、それは人によって違うと思いますので、自分にとってストレスの溜まらない企業というのを各自探していただければと思います。

で、「どうやって自分にとってストレスが溜まらない仕事を探せば良いの??」と申しますと。リクナビNEXTのグッドポイント診断を一度受診してみるのがオススメです。

こちらは僕らの職務適性や強みを自動で診断してもらえる最強ツールになります。

僕も転職活動のときはこちらを受診したことがあるのですが、これが結構当たるんですよね。

質問に答えていくだけで、自分の「特性」をAIが診断してくれます。

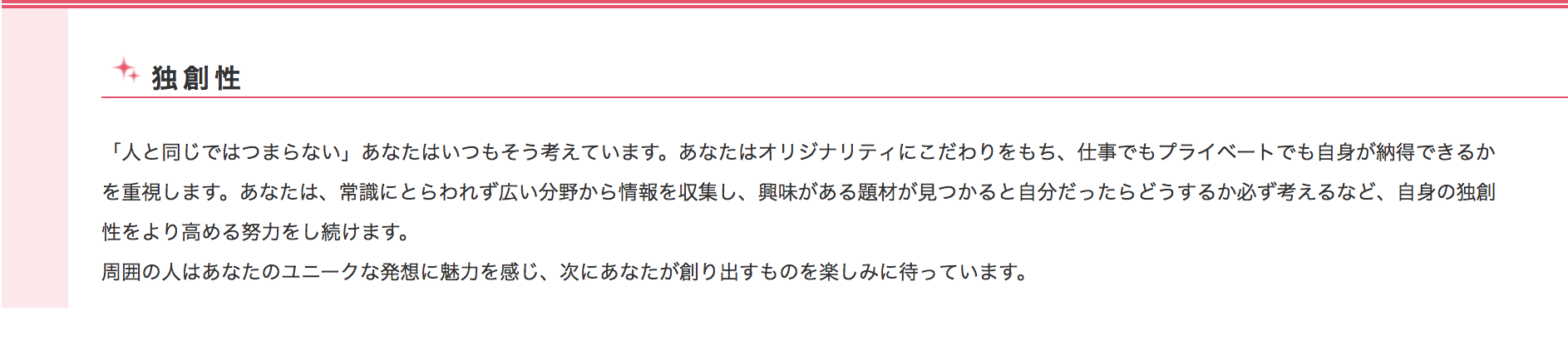

ちなみにグッドポイント診断によると、僕の強みは「独創性」「柔軟性」「決断力」「受容力」「感受性」でした。例えば「独創性」のところだけ取り出してみると、こんなことが書かれていました。

「「人と同じではつまらない」あなたはいつもそう考えています。

あなたはオリジナリティにこだわりをもち、仕事でもプライベートでも自身が納得できるかを重視します。

あなたは、常識にとらわれず広い分野から情報を収集し、興味がある題材が見つかると自分だったらどうするか必ず考えるなど、自身の独創性をより高める努力をし続けます。

周囲の人はあなたのユニークな発想に魅力を感じ、次にあなたが創り出すものを楽しみに待っています。」

こちらがAIによる僕の評価ですが、いやー、めっちゃ当たってますw

この診断を受けて僕は、大手メーカーの事務職という自分にとってストレスの溜まる仕事を辞めて、最終的にWeb業界に転職することを決意したのです。

無料で診断してもらえますので、ストレスが溜まる仕事をしている方は是非ともリクナビNEXTのグッドポイント診断を受診して、「自分にとってストレスの溜まらない仕事はなんなのか??」を見極めてみましょう。

受診はこちらからできますのでどうぞ。

金融リテラシーを高める

ラスト。僕個人としてはこれが一番重要だと思っているのですが、金融リテラシーを高めるということです。

不思議なことに、高学歴だろうと低学歴だろうと中小企業勤務だろうと大企業勤務だろうと、日本人の金融リテラシーは総じて低いと思います。

日本人は受験勉強は必死こいてやるくせに、お金の勉強を一切しないためマネーリテラシーが皆無なのです。

例えばみなさん、「社会保険」「労働保険」「年金」「複利」「不動産」「金利」…などなど、意味わかってますか??

多くの方はなんとなくよく聞いたことがあるけど、細かくはわからないなあ…と思う程度だと思います。

ところがどっこい、その状況がヤバイんです。

多くのサラリーマンはお金の勉強をしないからこそ無駄な生命保険に加入してしまうし、新築ワンルームマンションに投資して無駄な出費を増やしてしまったりしてしまうのです…

事実、僕の友人でも不動産投資で大損したり、無駄な生命保険に加入している人は総じて金融リテラシーが皆無です…

ですので、無駄な出費を増やさないためにも、「マネーリテラシー」、すなわち「お金の教養」を身に付けることが絶対不可欠だということです。

で、「マネーリテラシーはどうやったら身に付けることができるの??」というと、僕のオススメはファイナンシャルアカデミーというお金の学校で学ぶことです。

ご存知ない方のために説明しておくと、ファイナンシャルアカデミーとは、お金の教養、株式、FX、不動産などお金の増やし方について教えてくれる日本最大級のファイナンシャル教育機関になります。

NHKでも特集されており、普通教育では決して教えてくれない、「お金」について網羅的に学ぶことできる学校になります。

こちら、今なら完全オンラインでの受講を実施しております。

僕も無料講座を受講したことはあるのですが、ぶっちゃけ「これを無料でいいのか??」って思うくらいお金の基本とお金の増やし方についてみっちり教わることができました。

こちらの記事に受講体験談レポートも書いておりますので、よかったらご覧ください。

また、興味のある方ははこちらのリンクから無料で「お金の教養」講座を受講できますので、興味を持った方は是非ともご受講ください。

無料で4時間、今なら完全オンラインでみっちりとプロから「お金の教養」について叩き込んでもらえるのはかなりのメリットだと思いますので、興味のある方は是非とも受講してみてください。

ということで以上、「高学歴、高収入の大企業サラリーマンなのに貯金ができない3つの理由」について見てきました。

貯金を増やすためには年収や学歴はあまり関係ないと感じています。

収入を増やし、支出を減らし、余剰資金を投資に回す…

これだけを実践することができれば、僕らは収入のいかんに関わらず確実に資産を蓄えることができると考えています。

労働からの卒業を目指し、頑張っていきましょう。

ここまで記事を読んでいただきありがとうございました。

ちなみに、

①ブログには書けないようなさらに濃い話

②就活や転職をする際に、必ず知っておくべきこと

③僕が長い年月をかけて編み出した「感情マーケティングを応用した必勝面接術レポート」

などは僕のメルマガにて公開しております。

メルマガ限定の情報なども流しますので、ご興味ある方は下記リンクより是非とも僕のメルマガにご登録していただければと思います。もちろん登録は無料です。

ではでは